Le caratteristiche chiave della previdenza complementare

Quando la pensione pubblica (primo pilastro) non basta più, entra in gioco la previdenza complementare: una scelta che affianca il sistema obbligatorio con risorse aggiuntive costruite autonomamente. Ma cosa rende una forma di previdenza complementare efficace? Vediamo le caratteristiche essenziali su cui ogni aderente dovrebbe soffermarsi.

1. Obiettivo finanziario a lungo termine

La previdenza complementare è concepita come un investimento a orizzonte decennale (o pluridecennale). Non si tratta di guadagni rapidi, ma di far crescere un capitale che poi verrà trasformato in ritiro sotto forma di rendita o capitale al pensionamento.

Questo implica che i rendimenti composti e la gestione del rischio nel tempo diventano elementi centrali.

2. Forma giuridica e tipologie

Le forme possono essere distinti in:

- Fondi pensione negoziali (istituiti da contratti collettivi)

- Fondi aperti (aperti al pubblico)

- PIP (Piani Individuali Pensionistici)

- Fondi preesistenti

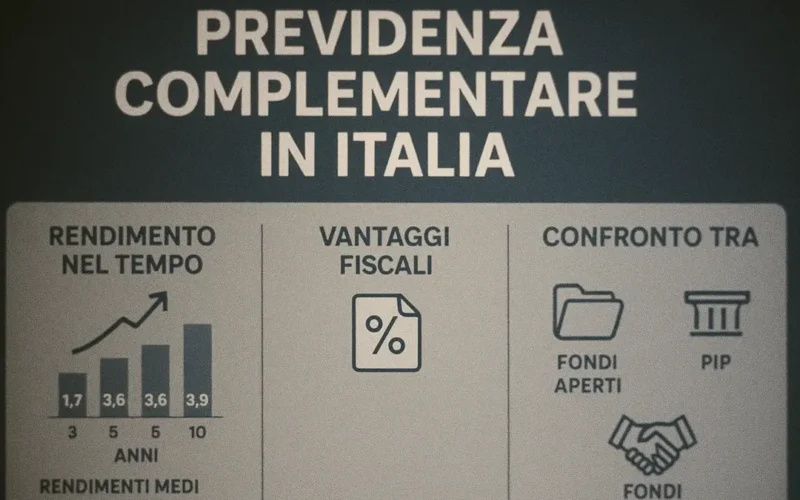

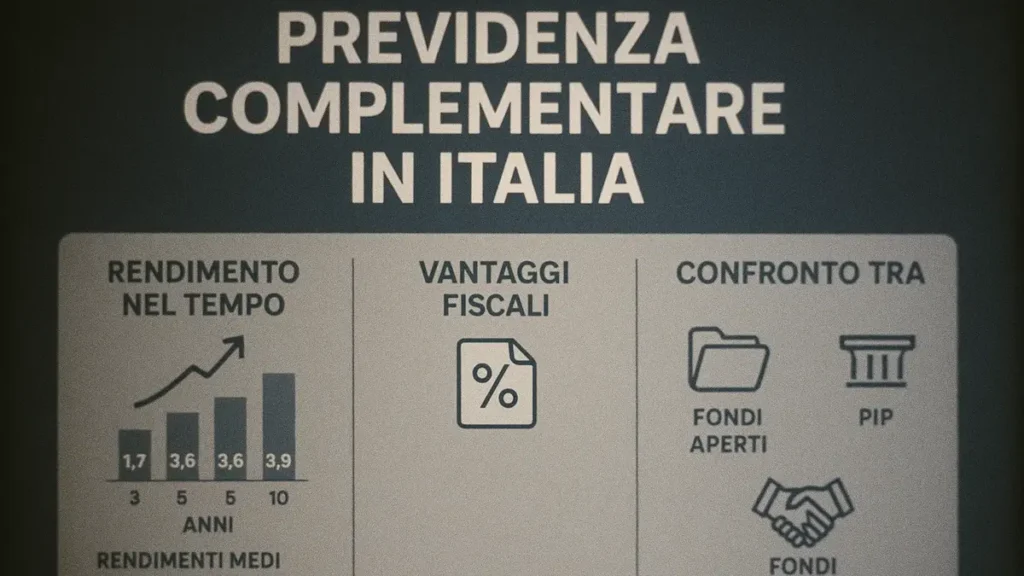

Ogni tipologia ha regole proprie su costi, governance e modalità di adesione. Nel 2024, ad esempio, le posizioni attive erano 11,14 milioni, con +4,2% rispetto all’anno precedente.

I fondi negoziali registravano 4,24 milioni di posizioni, i fondi aperti 2,08 milioni, i PIP “nuovi” 3,86 milioni.

3. Costi e trasparenza

Un fattore che pesa moltissimo sui rendimenti: le commissioni di gestione, le spese amministrative, le commissioni di iscrizione. I rendimenti pubblicati da COVIP sono al netto delle commissioni finanziarie, ma non sempre al netto di tutte le spese che gravano sull’aderente.

Un buon piano deve garantire trasparenza sui costi impliciti e meccanismi di riduzione delle commissioni per versamenti di lungo periodo o convenzioni collettive.

4. Rendimento, rischio e diversificazione

Essendo un investimento, la previdenza complementare deve bilanciare rendimento potenziale vs rischio accettabile. Le gestioni adottano spesso molteplici comparti (azioni, obbligazioni, bilanciati) e permettono la scelta in base al profilo dell’aderente.

È importante che il piano proponga meccanismi di ribilanciamento automatico con l’avvicinarsi dell’età pensionabile.

5. Flessibilità e modalità di erogazione

Il piano dovrebbe prevedere scenari flessibili: la prestazione può essere erogata in forma di rendita, in forma capitale (o mista), nei limiti previsti dalla normativa.

In certi casi è possibile il riscatto (totale o parziale) se accadono eventi straordinari (nel rispetto delle regole).

Tuttavia, tale opzione non deve essere un seriale “salto d’emergenza” che comprometta l’obiettivo finale di rendita.

6. Aspetti fiscali e incentivi

Un punto di forza: i versamenti sono deducibili fiscali fino a un limite (5.164,57 € all’anno).

In molti contratti collettivi, il datore di lavoro contribuisce anch’esso al fondo.

Le agevolazioni fiscali (ritenuta agevolata sui rendimenti) spingono all’adesione.

7. Governance, controllo e vigilanza

Una gestione affidabile implica che il fondo sia sottoposto a regolamentazione e vigilanza (ad esempio COVIP in Italia). L’aderente dovrebbe poter consultare i rendimenti storici e la policy di investimento.

Inoltre, una struttura di governance chiara (consiglio di amministrazione, revisori) è un segno di solidità.

8. Orizzonte temporale e effetto del tempo

Uno degli aspetti sottovalutati: più tempo resta l’adesione, maggiore l’effetto del montante composto.

Diventa pertanto vantaggioso aderire in giovane età per massimizzare l’accumulato.

In Italia, però, la partecipazione dei giovani è bassa: sotto i 35 anni è circa 22,7% vs tasso più alto nelle fasce intermedie.

Inoltre esiste un gap di genere: gli uomini rappresentano il 61,7% degli iscritti. Assinews.it+1

Se vuoi, posso prepararti una versione dell’articolo già ottimizzata per snippet in AI OVERVIEWS (brevi sezioni “key points”) oppure calcolare esempi numerici. Vuoi che la produca?

FAQ

1. Qual è la differenza fra previdenza complementare e pensione pubblica?

La pensione pubblica (primo pilastro) è obbligatoria e basata su contributi versati all’INPS o enti pubblici; la previdenza complementare è volontaria, accumula capitale privatamente e serve a integrare il reddito pensionistico obbligatorio.

2. Quanto posso dedurre fiscalmente in Italia?

I contributi versati possono essere dedotti dal reddito imponibile fino a 5.164,57 € l’anno; questo incentivo fiscale rende più conveniente la partecipazione. AXA.it+1

3. Posso riscattare il fondo prima del pensionamento?

Sì, in casi specifici (malattia grave, disoccupazione prolungata, invalidità) è ammesso il riscatto totale o parziale, nei limiti previsti dal fondo e dalla normativa. Finanza Insieme+1

4. Meglio un fondo negoziale o un fondo aperto/PIP?

I fondi negoziali spesso beneficiano di costi inferiori e contributi aziendali. I fondi aperti/PIP offrono maggior libertà ma possono avere oneri più elevati. La scelta dipende dal contratto, dalle necessità personali e dal profilo di rischio.