In breve

I criteri di calcolo delle voci di costo del budget si basano sulla distinzione tra costi fissi e variabili, applicando il principio di competenza economica. Il calcolo richiede l’analisi dei consumi storici, la stima dei volumi di attività previsti e la valutazione dei prezzi di mercato correnti per determinare l’esborso complessivo stimato.

Cos’è il calcolo dei costi di budget

Il calcolo delle voci di costo è il processo tecnico-contabile che permette di stimare le risorse economiche necessarie per lo svolgimento delle attività aziendali in un determinato periodo. Consiste nell’assegnare un valore monetario a ogni fattore produttivo, distinguendo tra oneri certi, stimati e presunti.

Criteri principali di determinazione dei costi

Il calcolo delle voci di budget segue metodologie standardizzate per garantire l’attendibilità delle previsioni fiscali e gestionali:

- Criterio di cassa vs competenza: Per il budget economico si utilizza la competenza (costi riferiti al periodo in cui avviene il consumo), mentre per il budget finanziario si utilizza la cassa (momento dell’uscita monetaria).

- Analisi storica: Si analizzano i costi dei periodi precedenti, rettificandoli in base all’inflazione e ai cambiamenti operativi previsti.

- Preventivazione analitica: Si moltiplica la quantità prevista di risorse (ore lavoro, materie prime, servizi) per il prezzo unitario di mercato o da contratto.

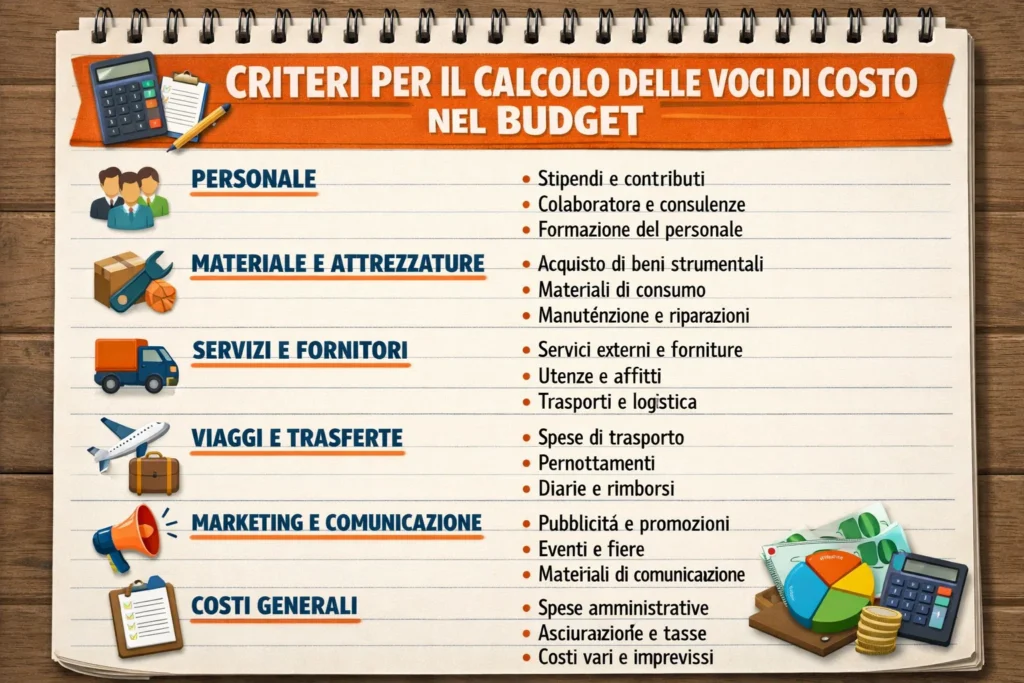

Classificazione delle voci di costo

Per un calcolo accurato, le voci vengono suddivise secondo la loro natura e comportamento:

- Costi Fissi: Spese che non variano al variare della produzione (es. canoni di locazione, assicurazioni, ammortamenti).

- Costi Variabili: Oneri che oscillano in modo direttamente proporzionale ai volumi di attività (es. materie prime, energia di produzione, provvigioni).

- Costi Diretti e Indiretti: I primi sono attribuibili oggettivamente a un prodotto/servizio; i secondi richiedono un criterio di ripartizione (es. spese generali di amministrazione).

Fasi del calcolo operativo

Il processo si sviluppa attraverso passaggi logici definiti per minimizzare gli scostamenti:

- Identificazione dei centri di costo: Suddivisione dell’organizzazione in unità operative per una corretta attribuzione delle spese.

- Definizione dei volumi: Determinazione del livello di output previsto (vendite o produzione).

- Valorizzazione degli input: Applicazione dei listini prezzi e delle tariffe contrattuali alle quantità stimate.

- Integrazione oneri figurativi e accantonamenti: Inserimento di quote per rischi, TFR e ammortamenti fiscalmente rilevanti.

Errori comuni nel calcolo del budget

Evitare le criticità ricorrenti migliora la stabilità del piano finanziario:

- Sottostima dei costi variabili: Non considerare l’aumento dei prezzi delle materie prime o delle utenze.

- Omissione degli oneri accessori: Dimenticare costi correlati come trasporti, dazi doganali o oneri previdenziali sui salari.

- Mancanza di flessibilità: Non prevedere una riserva per imprevisti o variazioni del tasso di cambio.